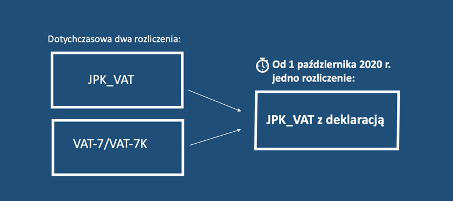

JPK_VAT z deklaracją to jeden dokument elektroniczny, stanowiący połączenie składanych dotychczas osobno informacji o prowadzonej ewidencji JPK_VAT oraz deklaracji VAT-7/VAT-7K.

Nowy JPK_VAT przesyłany będzie w dwóch wariantach:

– JPK_V7M (dla podatników rozliczających się w podatku od towarów i usług miesięcznie)

– lub JPK_V7K (dla podatników rozliczających się w podatku od towarów i usług kwartalnie).1

Wprowadzone przepisy mają zastosowanie tylko do rozliczeń podatku dokonywanych do tej pory w formie deklaracji VAT-7 i VAT-7K. Nie dotyczą natomiast pozostałych deklaracji podatkowych, do których mają zastosowanie dotychczasowe przepisy (np. deklaracji VAT-12, VAT-8, VAT-9M, VAT-10, czy VAT-14).

Od kiedy?

Nowy JPK_VAT z deklaracją obowiązuje od 1 października 2020 roku, co oznacza, że za okresy od dnia 1 października 2020 r. nie będzie możliwości składania deklaracji VAT-7 i VAT-7K oraz ewidencji w inny sposób niż w formie JPK_V7M (w rozliczeniach miesięcznych) i JPK_V7K (w rozliczeniach kwartalnych).

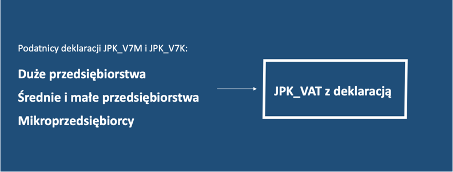

Dla kogo?

JPK_VAT z deklaracją, będą obowiązkowo składać wszyscy podatnicy zarejestrowani jako czynni podatnicy VAT za okresy od 1 października 2020 r., czyli zarówno duże, średnie i małe przedsiębiorstwa jak i mikroprzedsiębiorcy.

Jaki jest termin składania nowych JPK_VAT z deklaracją?

JPK_V7M – w rozliczeniu miesięcznym:

W przypadku podatników rozliczających się miesięcznie, JPK_VAT z deklaracją składany jest do 25 dnia miesiąca następującego po miesiącu, którego dotyczy. Jeżeli 25. dzień miesiąca wypada w sobotę lub dzień ustawowo wolny od pracy, wówczas dokument należy złożyć pierwszego dnia roboczego następującego po dniu 25.

JPK_V7K – w rozliczeniu kwartalnym:

– za pierwszy miesiąc kwartału, składana jest tylko część ewidencyjna JPK_VAT w terminie do 25 dnia miesiąca następującego po miesiącu, którego dotyczy,

– za drugi miesiąc kwartału, składana jest tylko część ewidencyjna JPK_VAT w terminie do 25 dnia miesiąca następującego po miesiącu, którego dotyczy,

– natomiast w terminie do 25 dnia miesiąca następującego po zakończeniu danego kwartału, składana jest

część ewidencyjna za trzeci miesiąc kwartału wraz z częścią deklaracyjną JPK_VAT za cały kwartał

Przykład dla rozliczenia kwartalnego:

Część ewidencyjną JPK_VAT za październik – przedsiębiorca wyśle do 25 listopada

Część ewidencyjną JPK_VAT za listopad – przedsiębiorca wyśle do 25 grudnia

Część ewidencyjną JPK_VAT za grudzień oraz część deklaracyjną JPK_VAT za październik, listopad i grudzień – przedsiębiorca wyśle do 25 stycznia

JPK_VAT z deklaracją będzie można podpisać:

– podpisem kwalifikowanym (polskim lub innego kraju UE),

– profilem zaufanym,

– lub danymi autoryzującymi.

Po złożeniu poprawnego JPK_VAT, podatnik będzie mieć możliwość pobrania Urzędowego Poświadczenia Odbioru (UPO).

Co zawiera dokument?

Składowe struktury głównej JPK_V7M i JPK_V7K to:

Nagłówek – zawierający m. in. dane dotyczące okresu, za jaki jest składany plik JPK_V7M/JPK_V7K, cel złożenia, urząd skarbowy, do którego jest składany, data złożenia.

Podmiot – zawierający dane, które identyfikują podmiot składający plik JPK_V7M/JPK_V7K.

Deklaracja – zawierająca dane niezbędne do obliczenia wysokości podatku należnego, obliczenia wysokości podatku naliczonego, obliczenia wysokości podatku lub zwrotu podatku wraz z oznaczeniem sposobu dokonania tego zwrotu oraz pouczenia podatnika.

Ewidencja – zawierająca dane pozwalające na prawidłowe rozliczenie podatku należnego i podatku naliczonego.

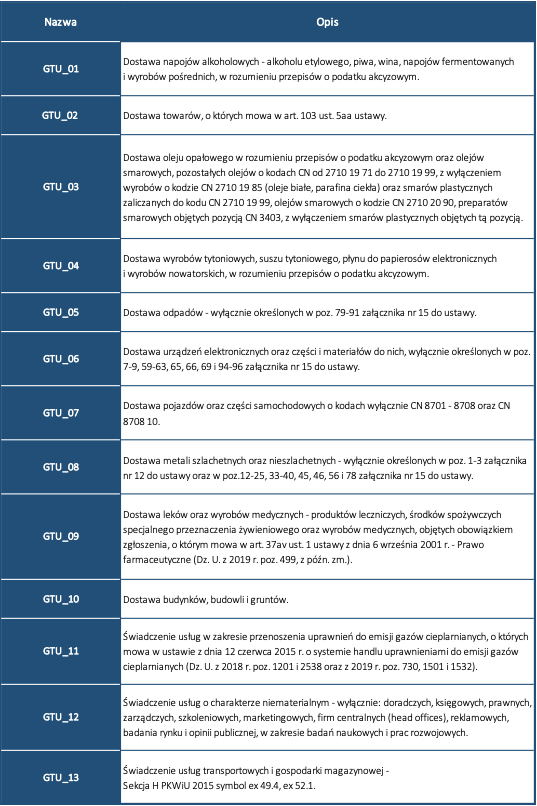

Nowe oznaczenia dostaw towarów i świadczenia usług – kody GTU

Wraz z nowym JPK_VAT ustawodawca wprowadził nowe oznaczenia dostaw towarów i świadczenia usług prezentowane za pomocą kodów GTU_01 – GTU_13.

Od 1 października 2020 r. stają się one obowiązkowe dla ewidencji w zakresie podatku należnego dla JPK_V7M i JPK_V7K.

Oznaczenia dostaw towarów i świadczenia usług nie dotyczą zbiorczych informacji o sprzedaży ewidencjonowanej przy użyciu kasy rejestrującej oraz zbiorczych informacji o sprzedaży nieudokumentowanej fakturami oraz nieobjętej obowiązkiem prowadzenia ewidencji sprzedaży przy użyciu kasy rejestrującej.

Oznaczeń dostaw towarów i świadczenia usług nie należy stosować także do transakcji zakupu skutkujących pojawieniem się podatku należnego (np. WNT, import usług).

Tabela: Opis struktury ewidencji w zakresie podatku należnego dla JPK_V7M i JPK_V7K (od pola GTU_01 do pola GTU_13)

Podzielona płatność w nowym JPK_VAT

Jeżeli transakcja udokumentowana fakturą jest objęta obowiązkiem stosowania mechanizmu podzielonej płatności, przedsiębiorca zobowiązany jest do oznaczenia jej symbolem „MPP” w składanym pliku JPK-VAT.

Powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą

Istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, w nowym pliku JPK_VAT powinny z kolei zostać oznaczone jako „TP”.

W sytuacji, gdy transakcja wykazana na fakturze jest objęta obowiązkiem stosowania mechanizmu podzielonej płatności oraz istnieją powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, należy zaznaczy „TP” i „MPP”.

Korygowanie ewidencji i deklaracji VAT przesyłanej w nowym JPK_VAT

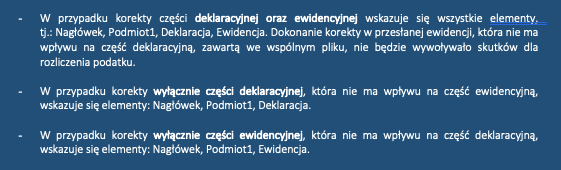

W składanych korektach wypełnia się wyłącznie części (odpowiednio deklarację lub ewidencję), które podlegają korekcie:

Korygowanie ewidencji VAT:

– W przypadku korekty ewidencji, należy złożyć nowy, kompletny oraz zawierający poprawione dane plik XML. Niedopuszczalne jest złożenie pliku zawierającego jedynie dane korygowane.

– Korektę błędnego wpisu niewpływającego na wysokość podatku należnego lub naliczonego dokonuje się co do zasady poprzez jego wystornowanie, tj. wpisanie ze znakiem przeciwnym całego wpisu oraz ponowne dodanie prawidłowego wpisu z podaniem pierwotnego numeru dokumentu. Natomiast, w przypadku, gdy podatnik jeszcze nie przesłał pliku za dany okres rozliczeniowy, dopuszczalne jest ujęcie tylko jednego zapisu z poprawnymi danymi.

– Korekty dokumentów wpływających na wysokość podstawy opodatkowania lub podatku należnego („in plus” lub „in minus”) należy ująć w ewidencji z numerem dokumentu korygującego za ten okres, za który zgodnie z przepisami ustawy powinna nastąpić korekta.

– Korekty dokumentów wpływających na wysokość podatku naliczonego „in plus” lub „in minus” należy ująć w ewidencji z numerem dokumentu korygującego. Natomiast, w przypadku korekt dokumentów wpływających na wysokość podatku naliczonego „in minus” jeżeli zgodnie z przepisami ustawy dokument pierwotny oraz korygujący można ująć w ewidencji za jeden okres rozliczeniowy dopuszczalne jest ujęcie wyłącznie dokumentu pierwotnego pomniejszonego o wartości z dokumentu korygującego.

Do korekt deklaracji i ewidencji składanych za okresy rozliczeniowe poprzedzające rozliczenie na nowych zasadach należy stosować regulacje prawne obowiązujące za okres, za który jest składana korekta deklaracji lub ewidencji (czyli korekty deklaracji i JPK_VAT złożonych pierwotnie na starych zasadach, składane są również według starych zasad).

Uwaga:

Zasady i szczegółowe instrukcje sporządzania nowego pliku JPK_VAT z deklaracją, zostały wskazane w Broszurze informacyjnej dot. struktury JPK_VAT z deklaracją, z czerwca 2020 r, opracowanej przez Ministerstwo Finansów.

1źródło: Ustawa z dnia 4 lipca 2019 r. o zmianie ustawy o podatku od towarów i usług oraz innych ustaw (Dz. U. poz. 1520), https://www.podatki.gov.pl/media/6169/broszura-informacyjna-jpk-vat-z-deklaracja.pdf